Cash App, 6~12세 어린이를 겨냥한 새로운 고객 확보에 나섰다

(techcrunch.com)

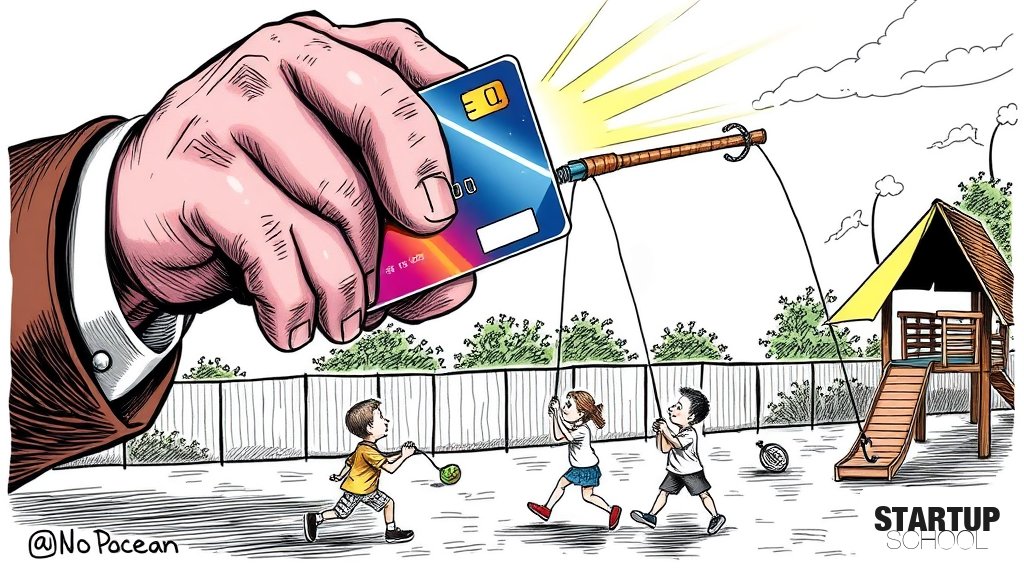

Block의 Cash App가 6~12세 알파 세대를 겨냥한 금융 서비스를 출시하며 고객 생애 가치(LTV) 극대화를 위한 조기 락인 전략을 본격화함에 따라, 핀테크 산업의 연령대 확장 경쟁과 가족 중심 금융 생태계 구축이 가속화될 전망입니다.

이 글의 핵심 포인트

- 1Cash App, 6~12세 어린이를 위한 신규 금융 서비스 출시

- 2부모가 계좌를 관리하고 아이는 체크카드를 사용하는 '관리형 계좌' 구조

- 3최대 3.25%의 이자 혜택 및 자동 용돈 지급 기능 제공

- 413세 이후 부모 승인 하에 비트코인 및 주식 거래로 서비스 확장 가능

- 5이미 500만 명의 월간 활성 10대 사용자를 보유한 Block의 확장 전략

이 글에 대한 공공지능 분석

왜 중요한가?

단순한 결제 수단을 넘어, 고객의 생애 가치(LTV)를 극대화하기 위해 고객 확보 시점을 유아기까지 앞당기는 전략적 움직임입니다. 이는 미래의 주력 소비층인 알파 세대를 자사 생태계에 조기에 락인(Lock-in)하려는 강력한 의지를 보여줍니다.

어떤 배경과 맥락이 있나?

핀테크 산업은 이미 10대 사용자를 확보한 상태에서, 그보다 더 어린 연령대로 서비스 범위를 확장하며 '가족 중심의 금융 생태계'를 구축하려 하고 있습니다. 이는 금융 교육(Financial Literacy)에 대한 수요와 디지털 네이티브 세대의 성장이라는 두 가지 흐름이 맞물린 결과입니다.

업계에 어떤 영향을 주나?

핀테크 기업 간의 '연령대 확장 경쟁'이 가속화될 것입니다. 특히 단순 결제를 넘어 저축, 주식, 암호화폐 거래로 이어지는 '단계별 금융 성장 경로'를 설계한 Cash App의 모델은 후발 주자들에게 강력한 벤치마킹 대상이 될 것입니다.

한국 시장에 어떤 시사점이 있나?

한국의 핀테크 및 에듀테크 스타트업에게는 '부모-자녀 연결형 금융 서비스'라는 새로운 기회를 시사합니다. 높은 교육열과 자녀 경제 교육에 대한 관심을 결합하여, 단순한 용돈 관리 앱을 넘어 자산 형성 및 교육 콘텐츠가 결합된 '세대 통합형 금융 플랫폼' 모델을 고민해볼 필요가 있습니다.

이 글에 대한 큐레이터 의견

이번 Cash App의 행보는 전형적인 '업스트림(Upstream) 고객 확보' 전략입니다. 스타트업 창업자들은 현재의 결제권자뿐만 아니라, 미래의 경제 주체가 될 잠재 고객을 어떻게 조기에 생태계로 끌어들일지 고민해야 합니다. 6세부터 시작되는 이 서비스는 사용자가 성인이 되어 비트코인과 주식 거래를 시작할 때, 이미 Cash App를 떠날 수 없게 만드는 강력한 진입장락을 구축합니다.

하지만 리스크도 명확합니다. 기사에서 언급된 MrBeast의 사례처럼, 어린이를 대상으로 한 금융 서비스는 '금융 교육'이라는 명분과 '과소비 조장'이라는 비판 사이의 아슬아슬한 경계에 서 있습니다. 따라서 이 분야의 스타트업은 사용자 경험(UX)의 편리함만큼이나, 규제 당국과 학부모를 설득할 수 있는 '안전한 금융 통제 기능'과 '윤리적 설계'를 제품의 핵심 가치로 내세워야 합니다.

결론적으로, 기술적 구현보다 중요한 것은 '신뢰의 설계'입니다. 부모에게는 강력한 통제권을, 아이에게는 점진적인 자율성을 부여하는 정교한 권한 관리 시스템(Permission Architecture)을 구축하는 것이 이 시장의 승패를 가를 핵심 역량이 될 것입니다.

관련 뉴스

댓글

아직 댓글이 없습니다. 첫 댓글을 남겨보세요.